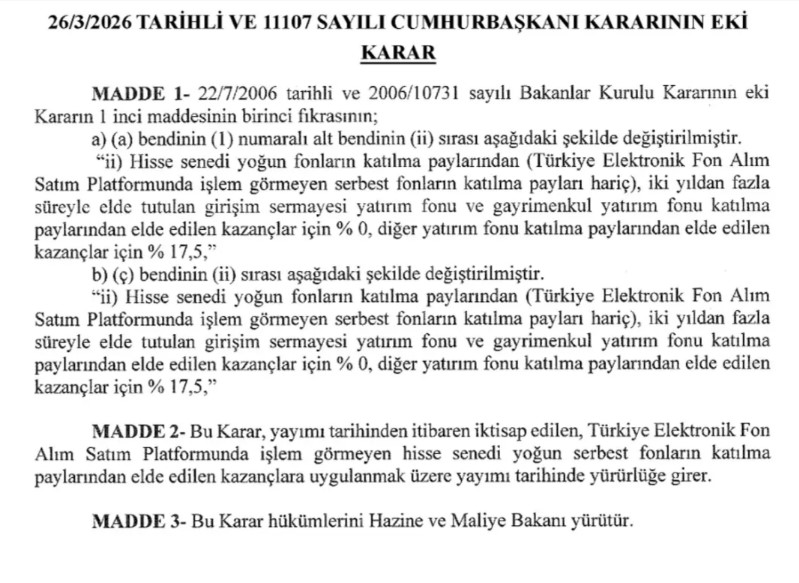

Resmi Gazete’de yayımlanan 11107 sayılı Cumhurbaşkanı Kararı ile yatırım fonlarının vergilendirilmesinde yeni bir dönem başladı. 27 Mart 2026 itibarıyla yürürlüğe giren düzenleme, özellikle serbest fonlar ve belirli yatırım araçları üzerindeki stopaj oranlarını yeniden belirledi. Karara göre, hisse senedi yoğun fonlar ile iki yıldan fazla süreyle elde tutulan girişim sermayesi ve gayrimenkul yatırım fonlarında uygulanan yüzde 0 vergi avantajı korunmaya devam edecek. Ancak bu istisna, Türkiye Elektronik Fon Alım Satım Platformu yani TEFAS bünyesinde işlem görmeyen serbest fonları kapsamayacak.

Yeni düzenleme uyarınca, kapsam dışında kalan diğer tüm yatırım fonu kazançlarından elde edilen gelirler üzerinden yüzde 17,5 oranında stopaj kesintisi yapılacak. Hazine ve Maliye Bakanlığı tarafından yürütülen bu karar, yayımlandığı tarihten itibaren iktisap edilen paylar için geçerli olacak. Uzmanlar, bu adımın kayıt dışılığı azaltmayı ve yatırımcıyı uzun vadeli, şeffaf enstrümanlara yönlendirmeyi amaçladığını belirtiyor. Fon portföyünü yöneten yatırımcıların, yeni alımlarında bu vergi yükünü dikkate alarak strateji geliştirmeleri bekleniyor.